在制度与技术不断变革和升级的今天,会计学术研究的对象和方法也在不断更新、迭代,为促进我国高校青年教师及博士生之间的交流,及时分享国际和国内最新实证会计研究前沿理论和研究方法,上海财经大学会计学院于2024年7月3日至7月7日成功举办“2024年现代会计研究方法大讲堂”。本次大讲堂吸引了来自浙江大学、西安交通大学、中国人民大学、中山大学、纽约大学、中南大学、华南理工大学、河海大学、中南财经政法大学等国内外各高校近40余名教师和博士生共同参与。

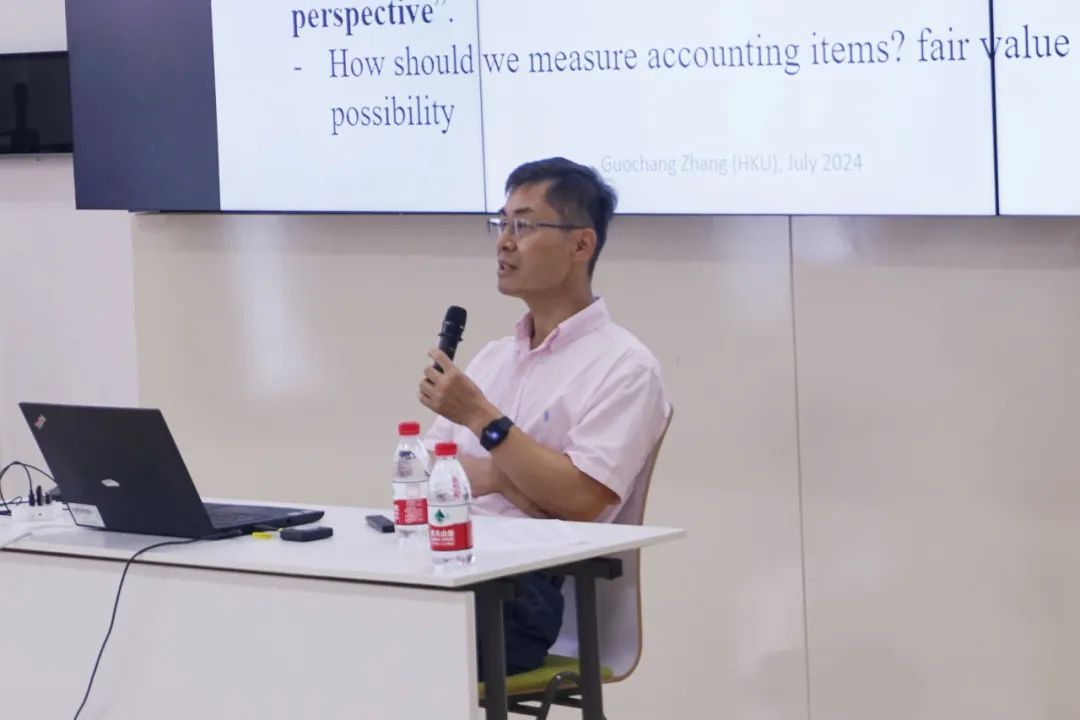

我院李增泉教授、靳庆鲁教授、唐松教授、阴慧芳教授和周波副教授等五位教师围绕“会计与治理”“会计与财务研究方法论”“实证会计研究发展、过程与反思”“行为会计学——认知、判断与决策”四个专题进行了深度分享。此外,大讲堂特别邀请了著名学者香港大学张国昌教授作为主讲嘉宾,精彩分享了“会计信息与股权估值:理论与实证检验的结合”专题,带领老师和同学们一同走进实物期权估值理论(ROM)的发展沿革与实证检验内核。

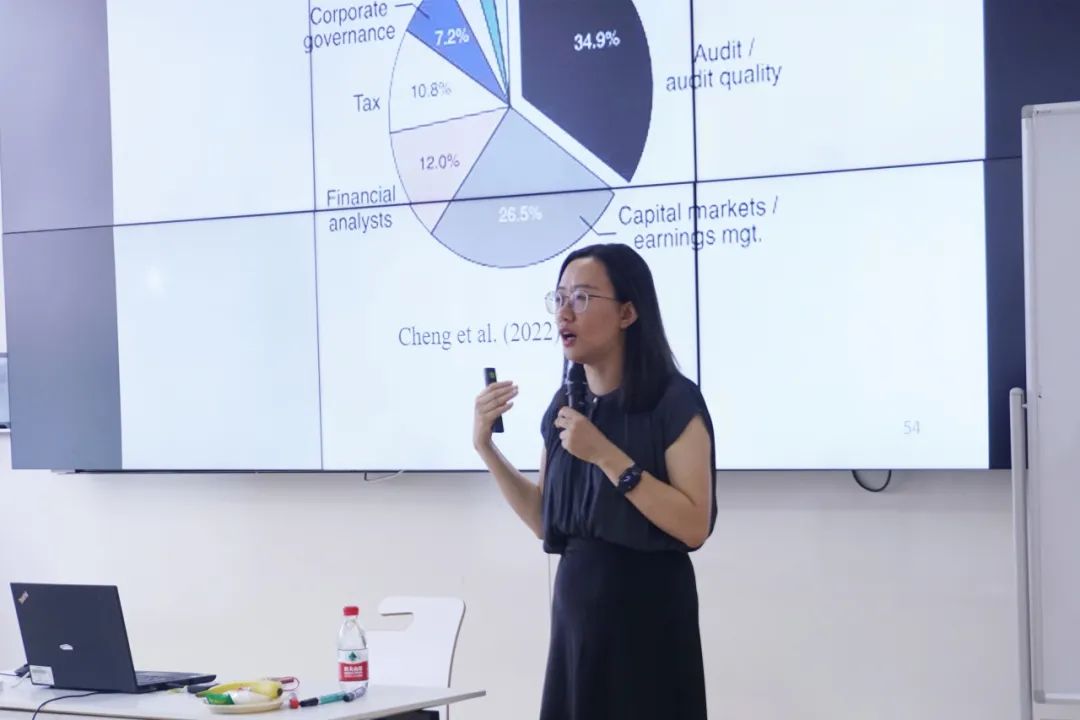

本次大讲堂为期五天,涵盖了财务会计、行为会计、分析性会计研究等多个会计研究领域的前沿话题与方法,为参会者提供了一场现代会计研究思想和方法的盛宴。其中,靳庆鲁教授结合自身研究,从会计信息的估值与契约功能出发,延展至宏微观及大数据等领域,为与会者提供了清晰的理论研究框架,并分享了自己宝贵的研究心得与发刊经验;阴慧芳教授沿着实证会计研究发展的脉络,结合自己在顶刊发表论文的经历,分享了研究选题、研究方法、写作、投稿等不同研究阶段的思考,并探讨了现有实证研究的不足及未来研究方向。周波副教授从行为/实验会计研究的视角进行了生动的讲解,并结合研究实验,带领与会者亲身体会了实验研究的过程,指明了研究设计的要诀与困难;李增泉教授和唐松教授分别就关系型交易与经济管制理论,结合中国问题研究,对“会计与治理”进行了深入分析,除令人豁然开朗的科学研究方法论和学术训练体系外,两位教授也为与会者提供了会计理论与中国经济实践相结合的新思路;张国昌教授从会计信息与公司估值的理论变革出发,为与会者介绍了实物期权估值模型(Real Option Model)的模型推导、理论发展与实证检验,发展了基于会计信息的估值模型,也填补了金融估值模型的弊端,再次证明了会计信息在资本市场与实体经济运作中的重要作用。

“2024年现代会计研究方法大讲堂”不仅是一次学术交流的盛会,更是一次思想碰撞和知识更新的旅程。大讲堂活动持续致力于推动会计学科的发展,并为国内外学者提供更多的学术交流平台,我们期待与各位学者在未来的学术道路上再次相遇,共同推动会计学科的繁荣发展。

供稿|朱锐(学)、王茜

供图|朱锐

编辑|彭莎莎

TOP

TOP